生命保険を利用した相続対策とは?具体的な事例やメリット・デメリットを弁護士が解説

このようなお悩みはありませんか?

生命保険を利用した場合、相続税の計算上の非課税枠があり、相続税の節税効果が期待できるなどのメリットがあります。

また、受取人を指定できるため、納税資金の準備や遺産分割トラブルの回避にも有効です。

本記事では、生命保険を利用した具体的な相続対策の方法やメリット・デメリットなどについて弁護士が分かりやすく解説します。

無料相談実施中

目次

1. 生命保険が相続対策に有効な理由

相続対策を考える際、生命保険は非常に効果的なツールです。生命保険がなぜ相続対策に有効なのか、その理由は大きく3つの特性にあります。

第一に、生命保険金は原則として遺産分割の対象とならず、受取人固有の財産として扱われます。

第二に、生命保険金には相続税の非課税枠が設けられており、一定額まで非課税で受け取ることができます。

第三に、受取人を指定できるため、確実に特定の相続人に資金を渡すことができます。

これらの特性を理解し、適切に活用することで、相続税の負担軽減や遺産分割のトラブル防止など、さまざまな相続対策を実現できます。

1.1 相続財産と生命保険の関係

相続が発生すると、故人が所有していた財産は相続人に承継されます。しかし、生命保険金は相続財産とは異なる性質を持っているため、その関係を正しく理解することが重要です。

生命保険金は原則として「受取人固有の財産」として扱われ、民法上の相続財産には含まれません。

これは、生命保険契約によって受取人が保険会社に対して直接保険金を請求する権利を持つためです。

ただし、相続税の計算においては、生命保険金はみなし相続財産として課税対象となります。

これは、実質的には故人の死亡によって相続人が経済的利益を得ているため、相続税の課税対象とするべきという考え方に基づいています。

1.2 生命保険の非課税枠について

生命保険を活用した相続対策の最大のメリットの一つが、相続税における非課税枠の存在です。この非課税枠を利用することで、一定額まで相続税の負担なく資金を相続人に残すことができます。

生命保険金の非課税限度額は、次の計算式で算出されます。

例えば、法定相続人が配偶者と子ども2人の合計3人の場合、500万円×3人=1500万円までの生命保険金が非課税となります。法定相続人が4人であれば2000万円、5人であれば2500万円という具合に、法定相続人の数が多いほど非課税枠も大きくなります。

この非課税枠は相続税の基礎控除(3000万円+600万円×法定相続人の数)とは別に適用されるため、相続税対策として非常に効果的です。

ただし、注意が必要なのは、この非課税枠が適用されるのは「契約者と被保険者が同一人物で、受取人が相続人の場合」に限られるという点です。

契約形態が異なる場合は、相続税ではなく所得税や贈与税の課税対象となることがあり、非課税枠も適用されません。

また、受取人が相続人以外の場合や、相続放棄をした相続人が受取人の場合には、その受取人との関係ではこの非課税枠の適用を受けられないことにも留意が必要です。

1.3 遺産分割の対象とならない生命保険金の特性

生命保険金のもう一つの重要な特性は、原則として遺産分割の対象とならないという点です。この特性により、相続発生時の柔軟な資金配分や遺産分割トラブルの回避が可能となります。

前述のとおり、生命保険金は民法上、受取人固有の財産として扱われます。そのため、遺産分割協議を経ることなく、受取人が単独で保険会社に請求し、受け取ることができます。これにより、以下のようなメリットが生まれます。

① 相続発生後、速やかに現金を確保できる

預貯金などの相続財産は、遺産分割協議が成立するまで原則として引き出すことができません。

一方、生命保険金は受取人の請求により、必要書類を揃えれば比較的短期間で受け取ることが可能です。

② 故人の意思を反映した資金配分が実現できる

受取人と受取割合を指定することで、特定の相続人に確実に資金を渡すことができます。

たとえば、介護をしてくれた子どもに多めに残したい、事業を継ぐ子どもに資金を集中させたいといった希望を叶えることができます。

ただし、生命保険金が極端に高額であったり、他の相続人との間で著しく不公平な場合には、特別受益として遺産分割の際に考慮されることがあります。また、遺留分の算定においても、一定の場合には生命保険金が考慮される可能性があります。

そのため、生命保険を相続対策に活用する際は、他の相続人との公平性も考慮しながら、保険金額や受取人を設定することが重要です。

特に、相続財産全体に占める生命保険金の割合が大きい場合には、弁護士などの専門家に相談することをおすすめします。

2. 生命保険を活用した相続対策の具体的な方法

生命保険は相続対策のツールとして、さまざまな方法で活用することができます。ここでは実務でよく用いられる4つの具体的な方法について解説していきます。

2.1 死亡保険金の受取人指定による対策

生命保険の大きな特徴は、契約時に受取人を自由に指定できる点です。これにより、相続における財産配分を生前にコントロールすることができます。

たとえば、特定の相続人に確実に財産を残したい場合、その人を受取人に指定することで、遺産分割協議を経ることなく保険金を受け取らせることが可能です。配偶者や介護をしてくれた子どもなど、特にお世話になった人に対して確実に財産を渡す手段として有効です。

また、複数の受取人を指定し、それぞれの受取割合を設定することもできます。「配偶者50%、長男30%、長女20%」といった形で、あらかじめ配分を決めておくことで、相続発生後のトラブルを予防できます。

2.2 相続税の納税資金を準備する方法

相続が発生すると、相続税の申告・納付は相続開始を知った日の翌日から10か月以内に行う必要があります。しかし、相続財産の大部分が不動産などの換金が難しい資産の場合、納税資金の確保が大きな課題となります。

生命保険を活用することで、相続発生後すみやかに現金を準備できます。保険金は通常、請求手続きから1~2週間程度で支払われることが多いため、納税資金として非常に有効です。

たとえば、相続税の予想額が1000万円の場合、同額程度の死亡保険金を設定しておくことで、相続人が自己資金を用意したり、不動産を急いで売却したりする必要がなくなります。特に事業用不動産や自宅など、売却したくない財産がある場合には重要な対策です。

保険金額の目安は、相続税の概算額に加えて、葬儀費用や当面の生活資金も含めて設定するとよいでしょう。専門家に相続税のシミュレーションを依頼し、必要な金額を算出することをおすすめします。

2.3 代償分割の資金として活用する方法

代償分割とは、特定の相続人が財産を相続する代わりに、他の相続人に金銭を支払うことで公平性を保つ遺産分割の方法です。

自宅や事業用資産など分割が困難な財産がある場合に有効な手段ですが、代償金を支払うための資金が必要になります。

たとえば、相続財産が自宅(評価額3000万円)のみで、相続人が長男と次男の2人というケースを考えます。長男が自宅を相続する場合、次男には1500万円の代償金を支払う必要がありますが、手持ちの現金がないケースも少なくありません。

このような場合、長男を受取人とした生命保険に加入しておけば、相続発生時に受け取った保険金を代償金の支払いに充てることができます。これにより自宅を売却することなく、公平な遺産分割を実現できます。

代償分割を想定した保険設計では、不動産などの分割困難な資産の評価額と相続人の数から、必要な代償金額を計算して保険金額を設定することが重要です。

2.4 遺留分対策としての活用方法

遺留分とは、一定の相続人に法律上保証された最低限の相続分のことです。遺言で特定の人に多くの財産を残そうとしても、他の相続人から遺留分侵害額請求をされる可能性があります。

生命保険金は原則として遺留分の対象とならないため、遺留分を気にせずに特定の人に財産を残す手段として活用できます。

ただし、保険金の額があまりに高額で、他の相続人との間で著しい不公平が生じる場合には、特別受益として遺留分算定の基礎財産に含まれる可能性もあるため注意が必要です。

たとえば、事業を継ぐ長男に会社の株式や事業用資産を相続させたい場合、それだけでは他の相続人の遺留分を侵害する可能性があります。

このとき、他の相続人を受取人とする生命保険に加入しておくことで、遺留分相当額を保険金として渡すことができ、トラブルを予防できるかもしれません。

また、遺留分侵害額請求を受けた場合の支払資金として、財産を多く受け取る相続人を受取人とした保険に加入しておく方法もあります。これにより遺留分を請求された際に、すみやかに金銭で対応することが可能です。

いずれの方法を選択する場合でも、相続人間の関係性や財産の状況を総合的に考慮し、専門家と相談しながら計画を立てることが重要です。

3. 生命保険を利用した相続対策の具体的事例

生命保険を活用した相続対策は、家族構成や財産の内容によって最適な方法が異なります。ここでは、実際によくあるケースを3つ取り上げて、具体的な対策を解説します。

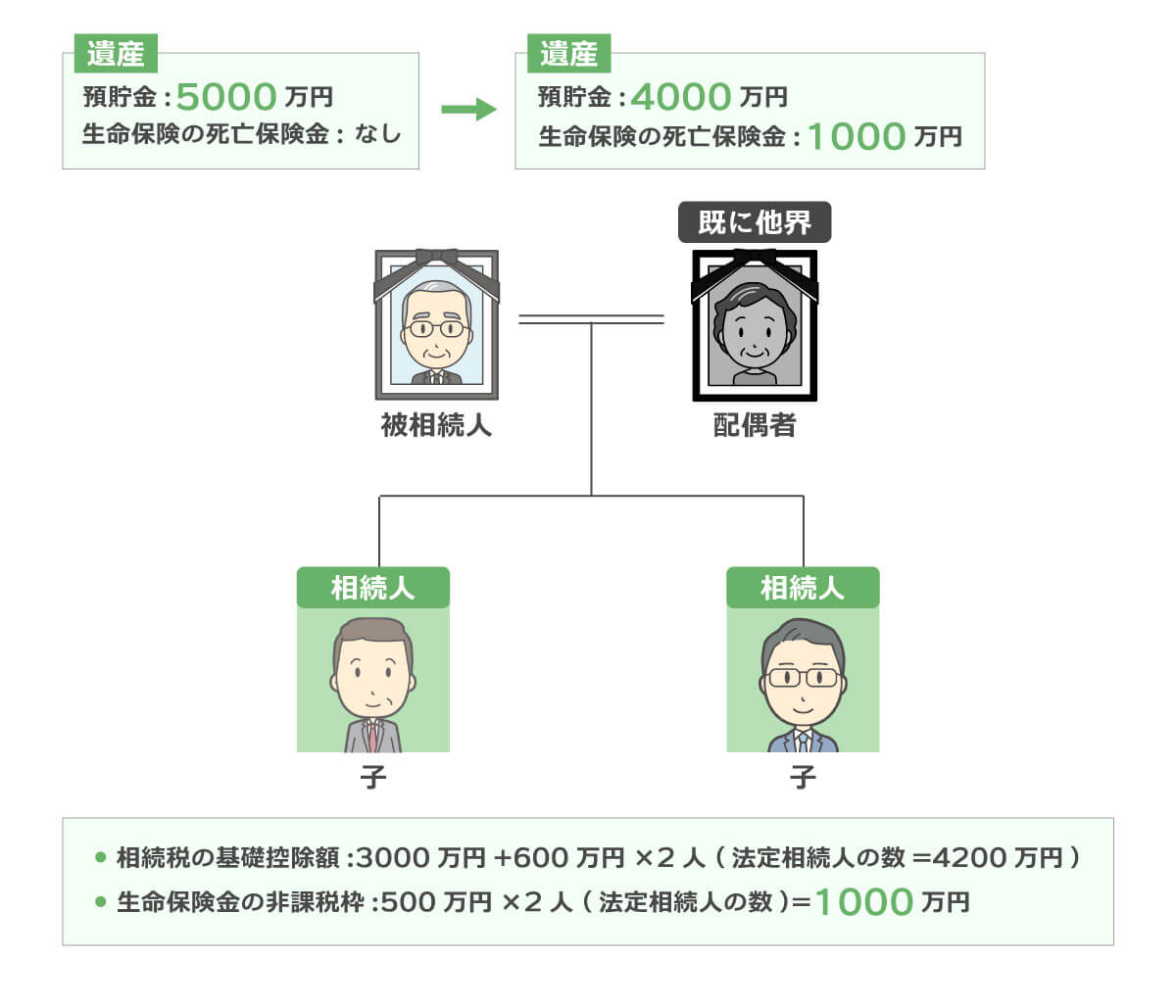

3.1 事例1:できるだけ多くの資産を生活費として残したい

事案

故人には相続人となる子供が2人いました。財産は預貯金5000万円のみです。

できるだけ相続人に生活費として資産を残してあげたいと思っていましたが、このままでは相続税の負担が発生してしまう状況でした。

相続対策

預貯金のうち1000万円を使って、子が生命保険金として500万円ずつ受け取ることができる内容で生命保険に加入しました。

ポイント

生命保険の非課税枠(500万円×法定相続人2人=1000万円)を活用することで、相続税の課税対象となる財産を実質的に減らすことができました。

子が受け取る保険金1000万円は全額非課税となります。

相続税の基礎控除額は3000万円+600万円×2(法定相続人の数)=4200万円となるため、残った預貯金4000万円についても相続税が課税されませんでした。

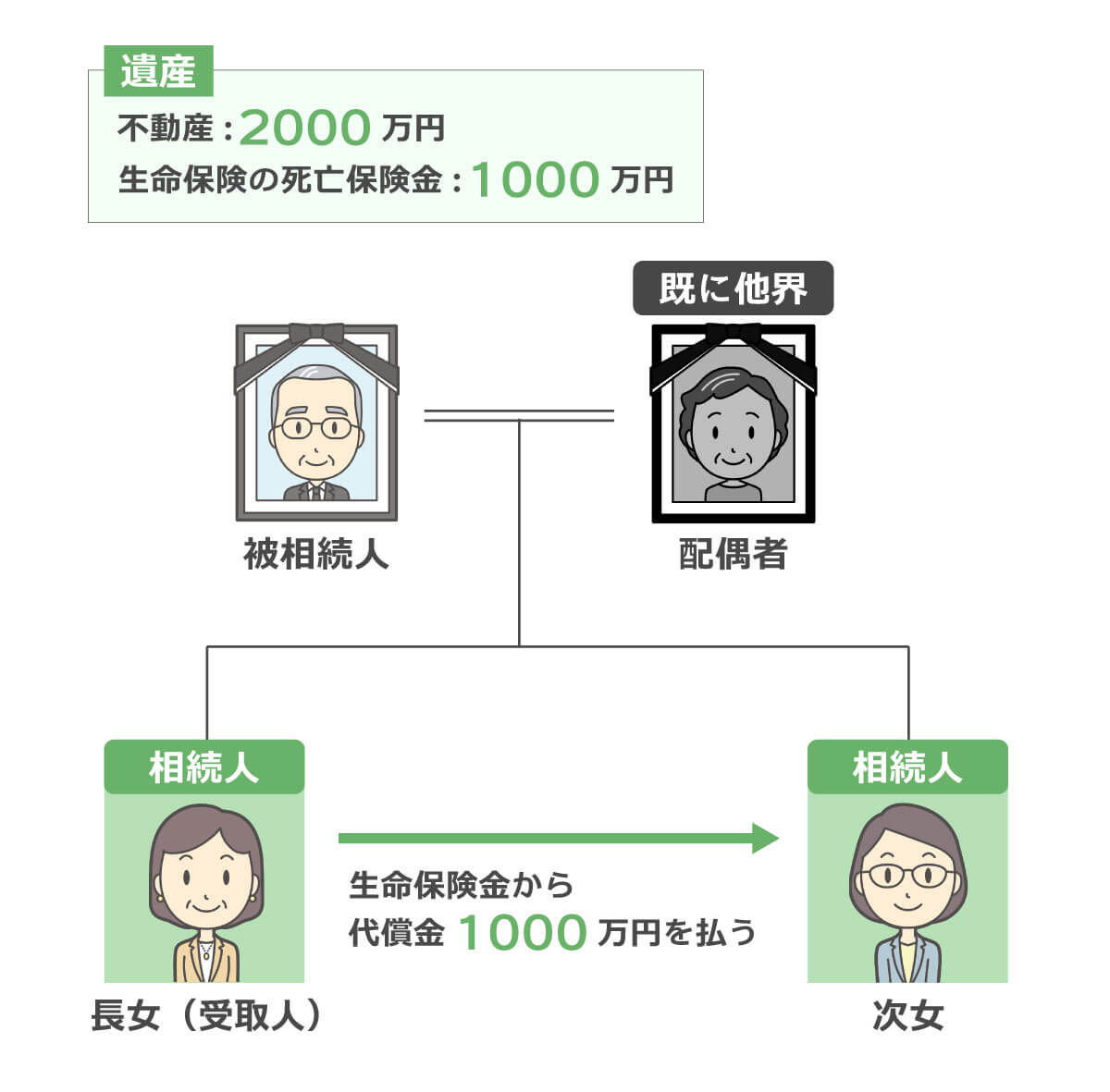

3.2 事例2:不動産を特定の相続人に取得させたい

事案

故人の財産は、自宅不動産(評価額2000万円)と預貯金が少しだけです。相続人は長女と次女の2人でした。

故人がすでに加入していた生命保険の死亡保険金の金額は1000万円でした。

相続対策

生命保険の死亡保険の受取人を長女に指定しました。

ポイント

生命保険金は原則として遺産分割の対象とならないことを利用した対策です。

遺産が評価額2000万円の不動産のみの遺産分割において、長女が不動産を取得することになると次女に対して代償金1000万円を支払うことが必要になります。

そこで、生命保険の死亡保険金を長女が受け取ることができるようにすることで、代償金の資金として使うことができるようにしました。

遺産分割がまとまっていなくても生命保険金を受け取ることができるため、手元に現預金がなくても代償金の資金として利用することができました。

3.3 事例3:特定の相続人に多く残したい

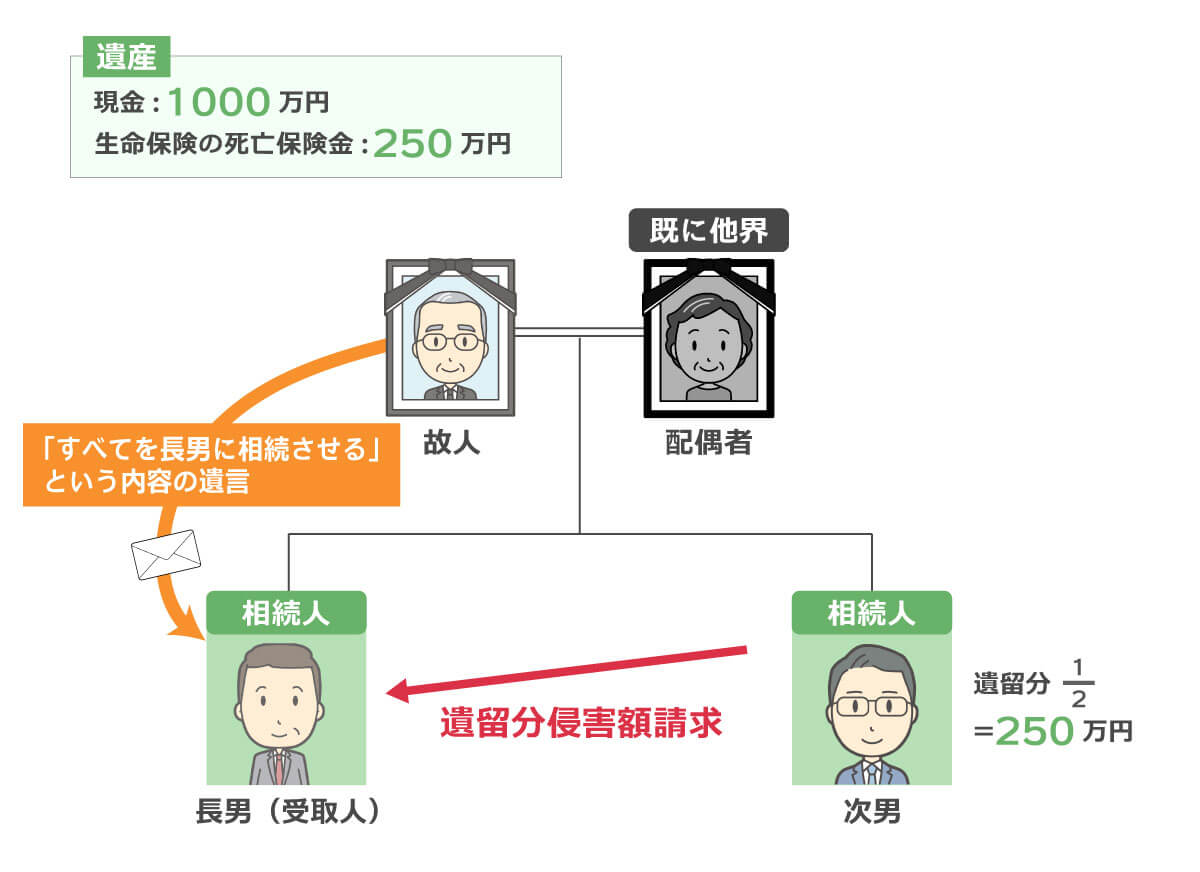

事案

Cさんは、長年介護をしてくれている長男に多くの財産を残したいと考えていました。財産は預貯金1250万円で、相続人は長男と次男の2人です。しかし、遺言で長男に全ての遺産を相続させる予定だったので、次男から遺留分侵害額請求をされる可能性がありました。

相続対策

全ての遺産を長男に相続させる遺言を作成した上で、預貯金のうち250万円を生命保険の死亡保険金として長男が受け取れるようにしました。

ポイント

生命保険金は原則として遺産分割の対象とならないことを利用した対策です。預貯金1250万円から保険料を支払い、長男を受取人とする生命保険250万円に加入しました。

この方法により、長男は預貯金から1000万円、生命保険金から250万円の合計1250万円を受け取ることができます。

この場合、次男は遺産総額1000万円×1/2(法定相続分)×1/2(遺留分)=250万円を遺留分侵害額として長男に請求することができますが、長男は生命保険金から遺留分侵害額の支払いをすることができます。

また、遺産の一部が生命保険に回ることで、遺産の総額が減って遺留分侵害額も少なくなり、結果的に長男が受け取ることができる金額も高くなりました。

4. 生命保険で相続対策をするメリット

生命保険を活用した相続対策には、相続税の軽減から遺産分割のスムーズな進行まで、さまざまなメリットがあります。ここでは、生命保険を利用することで得られる具体的なメリットについて解説します。

メリットのまとめは以下のとおりです。

| メリット | 主な効果 |

|---|---|

| 相続税の節税効果 | 500万円×法定相続人数の非課税枠が利用できる |

| 迅速な資金準備 | 死亡後1~2週間程度で受取可能 |

| 遺産分割トラブルの回避 | 遺産分割協議の対象外で受取人固有の財産となる |

| 受取人の自由な指定 | 故人の意思を反映した財産配分ができる |

4.1 相続税の節税効果

生命保険金には法定相続人1人あたり500万円の非課税枠が設けられており、これが大きな節税効果を生み出します。

たとえば、法定相続人が3人いる場合、1500万円までの死亡保険金が非課税となります。

この非課税枠は預貯金や不動産などの他の相続財産には適用されないため、生命保険ならではの税制優遇措置といえます。相続財産が基礎控除額を超える場合、この非課税枠を活用することで相続税の課税対象額を効果的に圧縮できます。

また、現預金を生命保険に変えることで、相続税の課税対象となる財産を減らしつつ、必要な資金を確保できるという二重のメリットがあります。

4.2 迅速な資金準備が可能

生命保険金は、遺産分割協議の完了を待たずに受取人が単独で請求できるため、故人の死亡後、比較的短期間で現金を受け取ることができます。通常、保険会社への請求から1~2週間程度で支払われます。

これに対して、預貯金などの遺産は遺産分割協議が成立するまで原則として引き出すことができません。相続人間で話し合いが長引けば、数ヶ月から数年かかることもあります。

相続税の納付期限は故人の死亡を知った日の翌日から10ヶ月以内と定められており、この期間内に納税資金を準備する必要があります。生命保険金であれば、この納税資金を速やかに確保できるため、納税資金として活用できます。

また、葬儀費用や当面の生活費など、すぐに必要となる資金の手当てとしても有効です。

4.3 遺産分割トラブルの回避

生命保険金は原則として遺産分割の対象とならず、受取人固有の財産として扱われます。これにより、他の相続人との間で遺産分割協議を行う必要がなく、スムーズに資金を受け取ることができます。

特に不動産などの分割しにくい財産が多い場合、特定の相続人が不動産を相続する代わりに、他の相続人には生命保険金を受け取ってもらうという形で、公平な財産分配を実現できます。

また、介護などで特定の相続人に負担がかかっていた場合、その相続人を受取人に指定することで、実質的な報いとすることも可能です。遺言書と組み合わせることで、より確実に故人の意思を実現できます。

ただし、保険金の額や他の相続財産とのバランスによっては、遺留分侵害額請求の対象となる可能性があることには注意が必要です。

4.4 受取人を自由に指定できる

生命保険では、保険金の受取人を契約者が自由に指定できるため、財産を残したい相手に確実に資金を届けることができます。配偶者、子ども、孫など、故人の意思に基づいて柔軟に受取人を設定できます。

遺言書がない場合、相続財産は法定相続分に従って分配されますが、生命保険金であれば受取人指定によって、故人の希望する形で財産を遺すことができます。

また、受取人の変更も比較的容易に行えるため、家族構成の変化や相続人との関係性の変化に応じて、柔軟に対応することが可能です。たとえば、子どもの結婚や孫の誕生など、ライフステージの変化に合わせて受取人を見直すことができます。

さらに、複数の受取人を指定し、それぞれの受取割合を設定することもできるため、きめ細かな財産配分が実現できます。

5. 生命保険で相続対策をするデメリットと注意点

生命保険を活用した相続対策には多くのメリットがある一方で、いくつかのデメリットや注意すべき点も存在します。

これらを十分に理解した上で、適切な保険選びと契約形態の設定を行うことが重要です。

5.1 特別受益となる可能性がある

生命保険の死亡保険金を高額な金額に設定してしまうと、遺産分割の際に特別受益と判断されて遺留分の請求を受けたり、遺産分割の際に遺産に加えなければならなくなることがあります。

特別受益とは、特定の相続人が生前贈与を受けていたような場合に、その額を相続財産に加えて具体的な相続分の計算を行うことで相続人間の平等を図る制度です。

生命保険金が特別受益に当たるかどうかは事案ごとに個別の判断となりますので、弁護士に相談して慎重に金額を決定することをおすすめします。

5.2 保険料の負担が発生する

生命保険に加入すると、毎月または毎年の保険料支払いが必要になります。相続対策のために高額な保険金を設定すると、それに応じて保険料も高額になる傾向があります。

特に高齢になってから加入する場合、保険料は若い時期に比べて大幅に高くなります。終身保険の場合、一生涯保障が続く分、月々の保険料負担も大きくなる点に注意が必要です。

保険料の支払いが家計を圧迫してしまい、生活費や医療費に支障をきたしては本末転倒です。保険金額と保険料のバランスを慎重に検討し、無理のない範囲で加入することが大切です。

5.3 契約形態によって課税関係が変わる

契約者(保険料負担者)、被保険者、受取人の組み合わせによって、保険金にかかる税金の種類が大きく変わります。この点を理解せずに契約すると、想定外の税金が発生する可能性があります。

相続税対策として最も一般的なのは、契約者と被保険者が同一人物で、受取人が相続人である形態です。この場合、保険金は相続税の対象となり、非課税枠を活用できます。

しかし、契約者と被保険者が異なる場合は所得税(一時所得)の対象に、契約者・被保険者・受取人がすべて異なる場合は贈与税の対象になります。贈与税は税率が高く、非課税枠も110万円と小さいため、大きな税負担となる可能性があります。

契約者、被保険者、受取人の違いによって異なってくる課税の種類は以下のとおりです。

| 契約者 | 被保険者 | 受取人 | 課税の種類 |

|---|---|---|---|

| 故人 | 故人 | 相続人 | 相続税 (非課税枠あり) |

| 相続人 | 故人 | 相続人 | 所得税 (一時所得) |

| 相続人(母) | 故人 | 相続人(子) | 贈与税 |

相続税対策として生命保険を利用するときは、契約者と被保険者を故人、受取人を相続人として設定するように注意しましょう。

契約後に名義変更を行った場合も、税務上の取り扱いが複雑になることがあります。保険契約時には、税理士などの専門家に相談して最適な契約形態を選ぶことをおすすめします。

5.4 健康状態によっては加入できない

生命保険に加入するには、原則として保険会社の定める健康状態の基準を満たす必要があります。既往症がある場合や現在治療中の病気がある場合、保険に加入できないケースがあります。

特に高齢になってから相続対策として保険加入を検討する場合、何らかの持病を抱えているケースが多く、一般的な生命保険への加入が難しくなります。糖尿病、高血圧、心臓病、がんなどの既往歴がある場合は、加入が制限されたり、保険料が割増になったりすることがあります。

生命保険を利用した相続対策は早い段階で行うことをおすすめします。

5.5 受取人指定で思わぬトラブルになるケース

生命保険は受取人を自由に指定できる点がメリットですが、受取人の指定方法によっては相続人間でトラブルが発生する可能性があります。

特定の相続人だけを受取人に指定した場合、他の相続人から不公平だと指摘されることがあります。保険金は原則として受取人固有の財産とされ遺産分割の対象にはなりませんが、他の相続人との間で感情的な対立が生じる可能性は否定できません。

受取人を「相続人」と指定した場合、法定相続分に応じて保険金が分配されます。特定の人に多く残したいという目的がある場合は、具体的な個人名を指定する必要があります。

さらに、受取人に指定した人が先に亡くなった場合や、離婚した配偶者が受取人のままになっているケースなど、契約内容の見直しを怠るとトラブルの原因となります。

定期的に契約内容の確認と見直しを行うことが重要です。

6. よつば総合法律事務所が選ばれる理由

6.1 相続チームによるサポート

当事務所には相続に特化した専門チームを設置しています。定期的に開催しているミーティングでノウハウの共有や案件の検討を行うことで、経験豊富な弁護士が依頼者にとっての最良の解決策を見つけます。

6.2 他の専門家との協力によるワンストップ対応

相続が発生したときは、税金の申告や登記などの手続きのために弁護士以外の専門家の協力が不可欠です。

当事務所では、連携している税理士や司法書士、不動産鑑定士と共にワンストップで案件の解決に対応することが可能です。

6.3 アクセス良好な事務所

当事務所は大名古屋ビルヂング内に事務所を構えています。名古屋駅直結でアクセス良好のため、愛知県内の方だけでなく、三重県や岐阜県の方でも気軽にお越しいただくことができます。

6.4 オンラインでの相談可(全国対応可能)

親族間の相続のトラブルは精神的な負担が大きいことが多いです。当事務所は、早急なご相談に対応するため、依頼者の希望に合わせて電話の他にもZoomなどのオンラインでのご相談を受け付けております。

また、相談は全国対応可能です。

6.5 初回相談無料

当事務所では、相続に関するご相談は初回60分無料で対応いたします。弁護士費用が発生する場合は、事前にお見積りを作成いたします。まずはお気軽にお問い合わせください。

7. まとめ

生命保険は相続対策において非常に有効な手段です。法定相続人1人あたり500万円の非課税枠を活用することで相続税の節税が可能となり、遺産分割の対象外となることで迅速な資金準備や遺産分割トラブルの回避にもつながります。

納税資金の確保や代償分割の資金準備、特定の相続人への財産承継など、様々な目的に活用することができます。

ただし、契約者・被保険者・受取人の関係によって課税関係が変わるため、契約形態の選択には注意が必要です。

相続対策として生命保険を活用する際は、ご自身の財産状況や家族構成を踏まえ、弁護士や税理士などの専門家に相談しながら最適なプランを検討することをお勧めします。

無料相談実施中