法定相続分とは?相続が発生したときの相続できる割合を弁護士が図解でわかりやすく解説

故人が亡くなられたとき、相続手続きを行う上で「誰が」「どのくらいの割合で」財産を相続できるのか確定しなければなりません。

各相続人がどれくらい相続できるのかがわからないと、遺産分割の方法も決められないからです。

各相続人が相続できる割合は、法律上、法定相続分として明確に定められています。

この記事では、さまざまなケースにおける各相続人の相続分を図解でわかりやすく解説します。

無料相談実施中

目次

1. 法定相続分の基礎知識

1.1 法定相続分とは

法定相続分とは、民法で定められた相続人ごとの遺産を相続できる割合のことです。

たとえば、亡くなった方(故人)に配偶者と子どもが2人いる場合、配偶者が2分の1、子どもがそれぞれ4分の1ずつという割合が法律で決まっています。

法定相続分は、あくまで相続人の間で話し合いがまとまらない場合の目安となる割合です。相続人全員が合意すれば、法定相続分とは異なる割合で遺産を分けることもできます。

法定相続分は民法に規定されており、相続人の組み合わせによって割合が変わってきます。相続が発生したときは、まず誰が相続人になるのかを確認し、その相続人の組み合わせに応じた法定相続分を把握することが大切です。

| 相続人の組み合わせ | 配偶者の相続分 | その他の相続人の相続分 |

|---|---|---|

| 配偶者と子 ※子が亡くなっているときは孫・玄孫など | 2分の1 | 子全員で2分の1 |

| 配偶者と直系尊属 | 3分の2 | 直系尊属全員で3分の1 |

| 配偶者と兄弟姉妹 ※兄弟姉妹が亡くなっているときは甥姪 | 4分の3 | 兄弟姉妹全員で4分の1 |

1.2 法定相続分が使われる場面

法定相続分は、あくまで相続人の間で話し合いがまとまらない場合の目安となる割合です。相続人全員が合意すれば、法定相続分とは異なる割合で遺産を分けることもできます。

法定相続分が実際に使われる場面は、主に次の3つのケースです。

調停・審判の場面

1つ目は、遺産分割協議がまとまらず調停や審判になった場合です。

相続人同士で遺産の分け方について話し合いをしても合意できないときは、家庭裁判所での調停や審判に進みます。このとき、裁判所は法定相続分を基準として判断することになります。

相続税の計算を行う場面

2つ目は、相続税の計算をする場合です。相続税を計算する際には、まず法定相続分に応じて相続財産を各相続人が取得したものと仮定して税額を計算します。

その後、実際の取得額に応じて各相続人の納税額を決定します。このように、相続税の計算では法定相続分が重要な役割を果たします。

相続登記を行う場面

3つ目は、不動産の相続登記を急いで行う必要がある場合です。急いで行う場合には法定相続分による相続登記を行うこともあります。

これは遺産分割協議が完了していなくても、法定相続分の割合で共有名義の登記をする方法です。ただし、後で遺産分割協議が成立したら、改めて登記を変更する必要があります。

このように、法定相続分は相続手続きのさまざまな場面で基準として使われます。相続が発生したら、まず法定相続分を正しく理解しておくことが、スムーズな相続手続きにつながります。

2. 法定相続人の範囲と順位

相続が発生したとき、誰が遺産を受け継ぐことができるのかは、民法によって明確に定められています。この法律で定められた相続人のことを「法定相続人」といいます。

法定相続人になれる人の範囲と、その優先順位について詳しく見ていきましょう。

2.1 配偶者は常に相続人になる

故人に配偶者がいるときは、配偶者は相続人となります。

ここでいう配偶者とは、法律上の婚姻関係にある人を指します。婚姻届を提出して正式に夫婦となっている必要があります。そのため、次のような関係にある人は配偶者として相続人になることはできません。

- 内縁関係(事実婚)のパートナー

- 離婚した元配偶者

- 婚約者

2.2 配偶者以外の相続人の相続順位

配偶者以外の相続人には、優先順位が定められています。上の順位の人が一人でもいれば、下の順位の人は相続人になれません。これを相続の順位制度といいます。

相続順位は次のようになっています。

| 順位 | 相続人 | 具体例 |

|---|---|---|

| 第一順位 | 子およびその代襲相続人 | 子、孫、ひ孫 |

| 第二順位 | 直系尊属 | 父母、祖父母、曾祖父母 |

| 第三順位 | 兄弟姉妹およびその代襲相続人 | 兄弟姉妹、甥姪 |

たとえば、亡くなった人に子がいれば、父母や兄弟姉妹は相続人になりません。子がおらず父母が健在であれば、兄弟姉妹は相続人になりません。

2.2.1 第一順位の相続人(子・孫など)

亡くなった人の子は、第一順位の相続人として、配偶者とともに相続します。子が複数いる場合は、全員が平等に相続します。

ここでいう「子」には、次のような人が含まれます。

- 実子

- 養子

- 認知された非嫡出子(法律上の婚姻関係にない男女の間に生まれた子)

子が既に亡くなっている場合は、その子(亡くなった人から見れば孫)が代わりに相続します。これを代襲相続といいます。孫も亡くなっていればひ孫が、というように、直系卑属であれば何代でも代襲相続が続きます。

2.2.2 第二順位の相続人(父母・祖父母など)

第一順位の相続人がいない場合、亡くなった人の父母が第二順位の相続人になります。父母が既に亡くなっている場合は、祖父母が相続人となります。

このように、亡くなった人より前の世代の血族を直系尊属といいます。直系尊属の中では、故人に近い世代の人が優先されます。つまり、父母が存命であれば祖父母は相続人になれません。

父母のうち一方だけが存命の場合は、その一方だけが相続人になります。たとえば母だけが存命であれば、母だけが第二順位の相続人として、配偶者とともに相続します。

第二順位の相続人が相続するのは、次のようなケースです。

- 亡くなった人に子がいない

- 子が全員相続放棄をした

- 子が全員既に亡くなっており、孫などの代襲相続人もいない

2.2.3 第三順位の相続人(兄弟姉妹・甥姪)

第一順位の相続人も第二順位の相続人もいない場合に、初めて兄弟姉妹が第三順位の相続人になります。たとえば、独身で子供のいない方が亡くなり、両親も既に他界している場合、その方の兄弟姉妹が相続人になります。

兄弟姉妹が既に亡くなっている場合は、その子である甥や姪が代襲相続します。

ただし、兄弟姉妹の代襲相続は一代限りです。甥姪が既に亡くなっていても、その子(甥や姪の子)は相続人になりません。

第三順位の相続人が相続するのは、次の両方を満たすようなケースです。

- 亡くなった人に子も孫もいない

- 父母も祖父母も既に亡くなっている

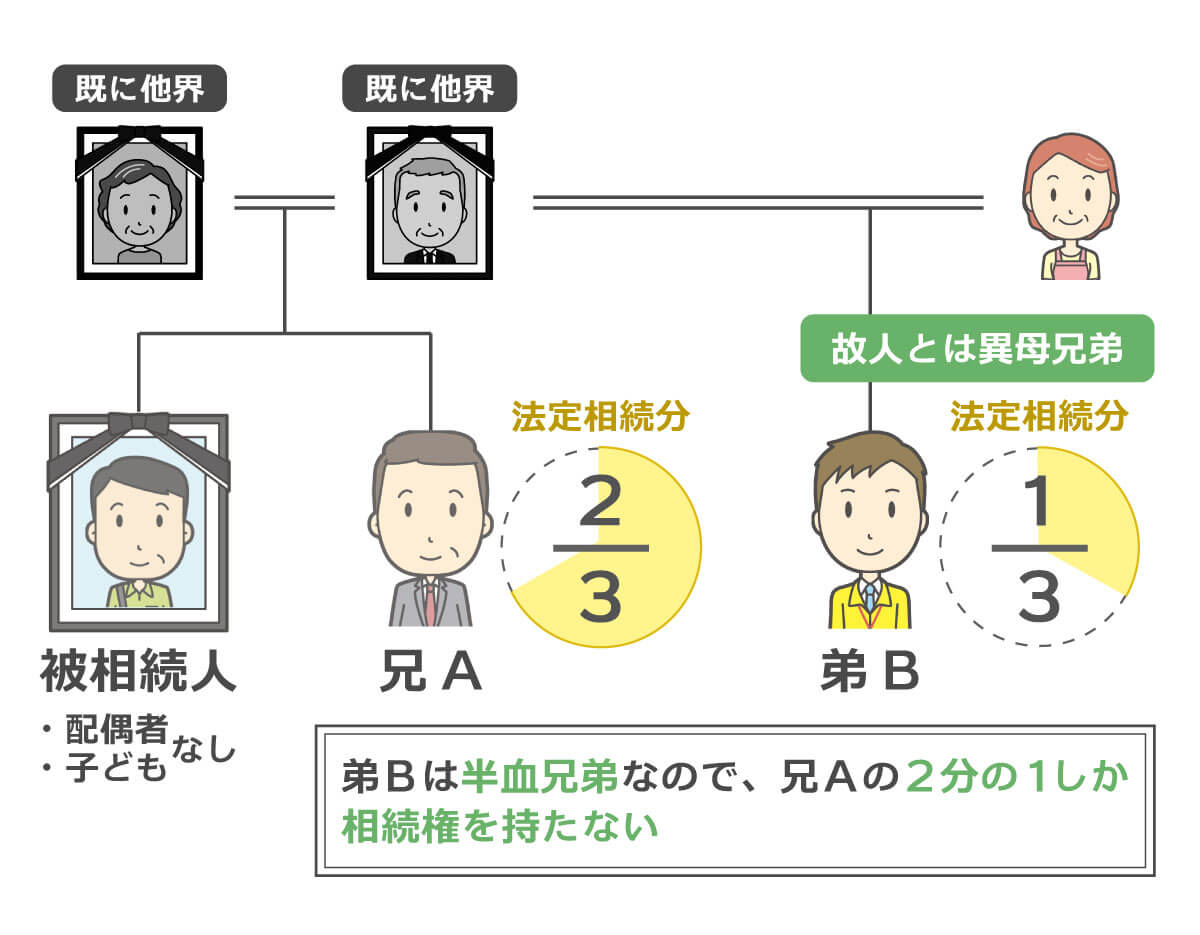

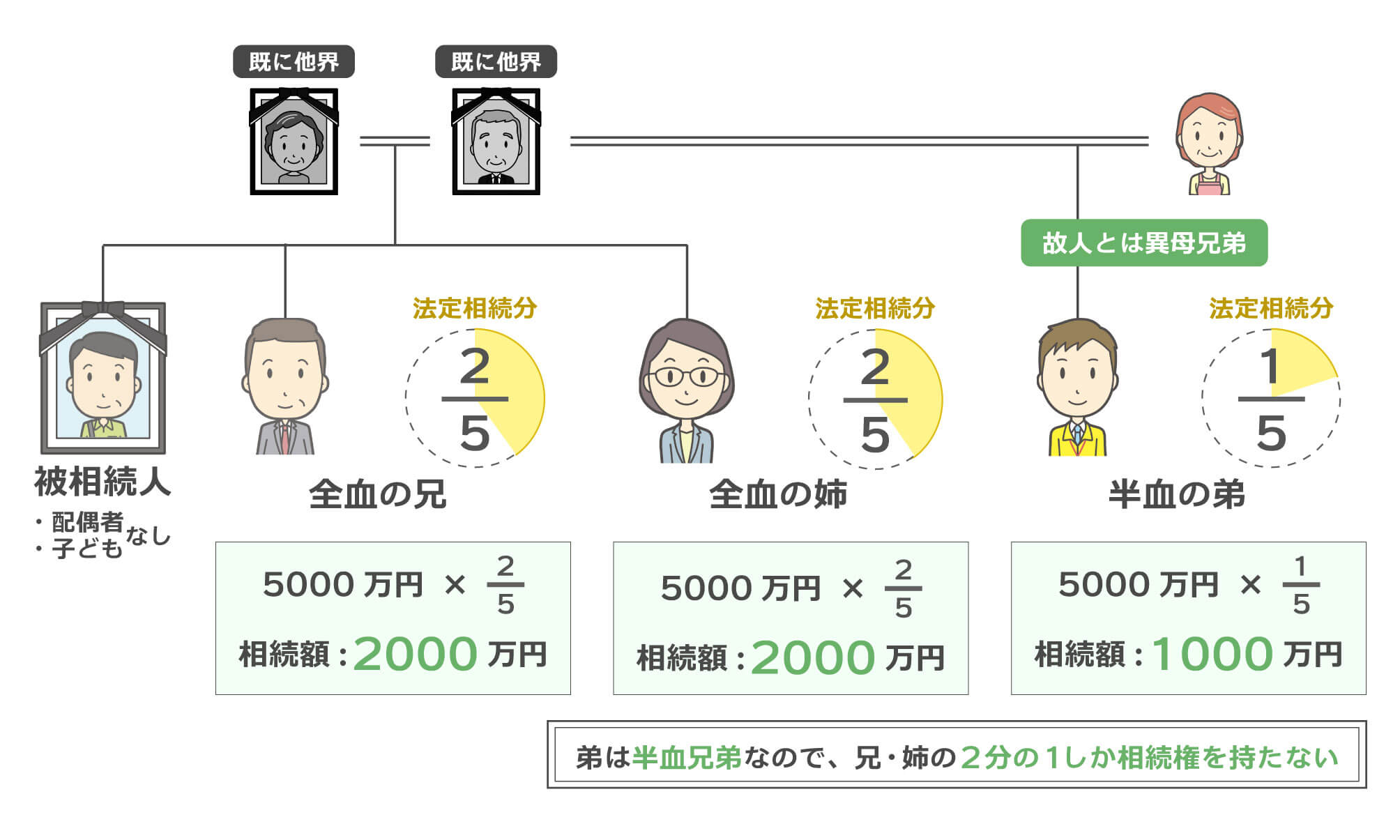

なお、兄弟姉妹には「全血兄弟姉妹」と「半血兄弟姉妹」がいる場合があります。全血兄弟姉妹とは父母の両方を同じくする兄弟姉妹、半血兄弟姉妹とは父母の一方だけを同じくする兄弟姉妹(異父兄弟や異母兄弟)のことです。この場合、半血兄弟姉妹の相続分は全血兄弟姉妹の半分になります。

3. ケース別の法定相続分割合

法定相続分は、だれが相続人になるかによって割合が変わってきます。ここでは、相続人のパターンごとに、それぞれの法定相続分の割合をくわしく見ていきましょう。

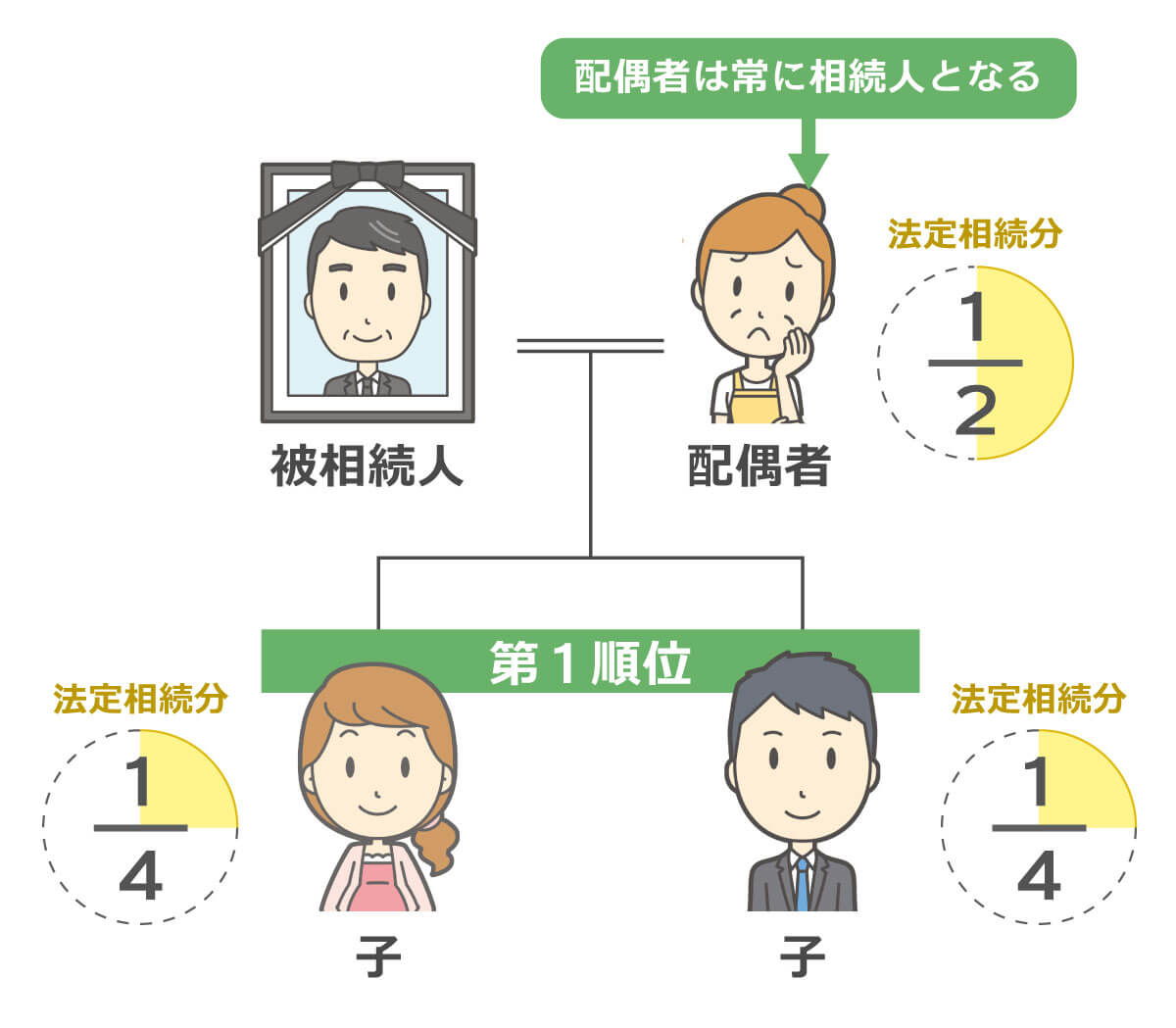

3.1 配偶者と子が相続人のケース

配偶者と子がいるケースでは、配偶者と子どもが相続人となります。

配偶者と子が相続人の場合、配偶者が2分の1、子が2分の1の割合で相続します。子どもが複数いる場合は、子ども全体の相続分である2分の1を、子どもの人数で均等に分けることになります。

たとえば、子どもが2人いる場合、配偶者が2分の1を取得し、残りの2分の1を子ども2人で分けるため、子ども1人あたりは4分の1ずつとなります。

3.2 配偶者と直系尊属が相続人のケース

故人に子や孫などの直系卑属がいない場合、第二順位の相続人である直系尊属(父母や祖父母)が相続人になります。

配偶者と直系尊属が相続人の場合、配偶者が3分の2、直系尊属が3分の1の割合で相続します。直系尊属が複数いる場合は、直系尊属全体の相続分である3分の1を、人数で均等に分けます。

たとえば、父と母の両方が健在の場合、配偶者が3分の2を取得し、残りの3分の1を父母で分けるため、父と母はそれぞれ6分の1ずつとなります。

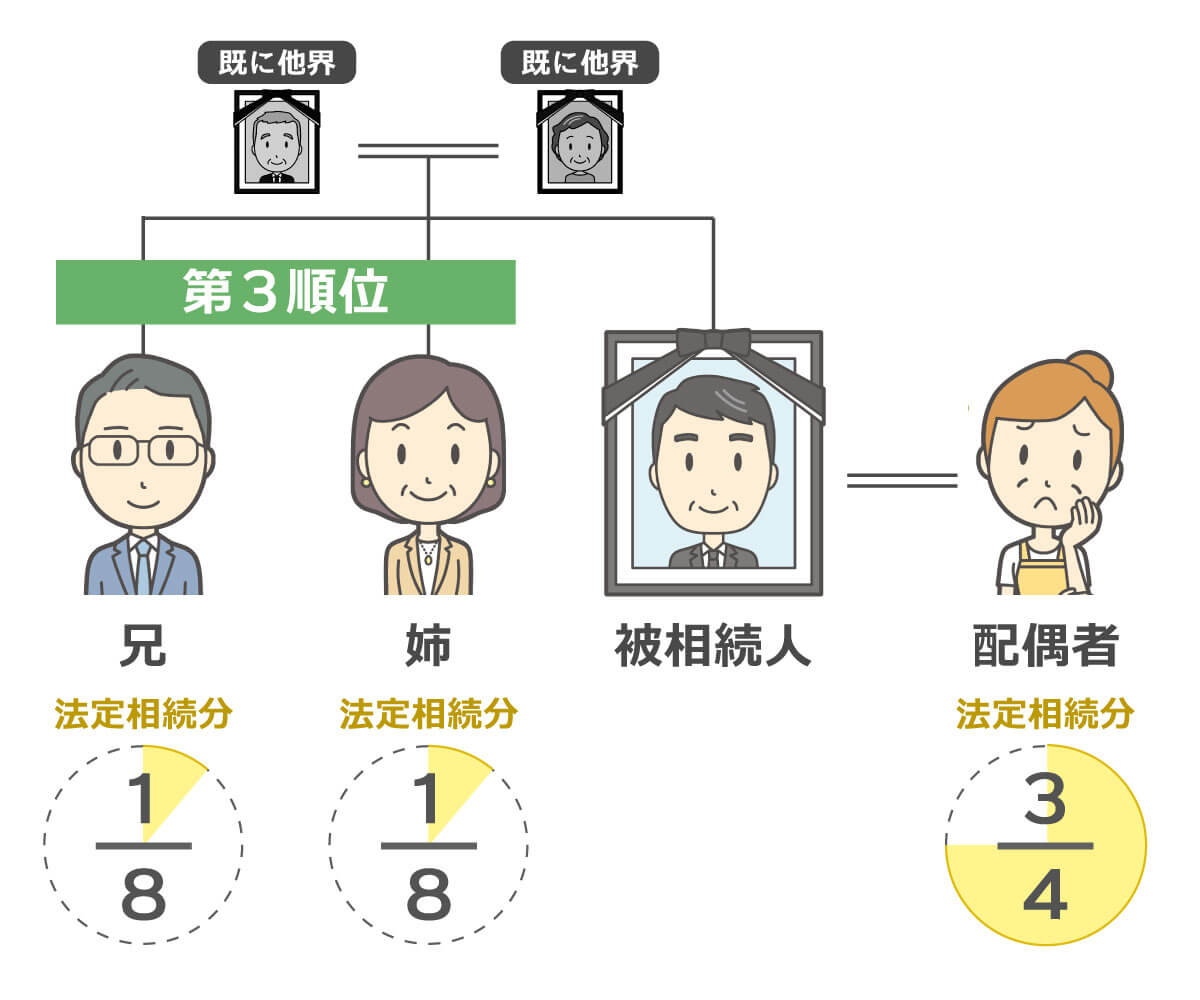

3.3 配偶者と兄弟姉妹が相続人のケース

故人に子や孫などの直系卑属や父母や祖父母などの直系尊属もいない場合、第三順位の相続人である兄弟姉妹が相続人になります。

配偶者と兄弟姉妹が相続人の場合、配偶者が4分の3、兄弟姉妹が4分の1の割合で相続します。兄弟姉妹が複数いる場合は、兄弟姉妹全体の相続分である4分の1を、人数で均等に分けるのが原則です。

たとえば、兄弟姉妹が2人いる場合、配偶者が4分の3を取得し、残りの4分の1を兄弟姉妹2人で分けるため、兄弟姉妹1人あたりは8分の1ずつとなります。

ただし、兄弟姉妹のなかに半血兄弟姉妹(父母の一方のみを共通にする兄弟姉妹)がいる場合は、半血兄弟姉妹の相続分は全血兄弟姉妹(父母の両方を共通にする兄弟姉妹)の2分の1となります。この点は他の相続人とは異なります。

3.4 相続人が1種類のみの場合の法定相続分

配偶者がいない場合や、配偶者以外の相続人だけの場合は、その相続人が全ての遺産を相続します。

子や直系尊属、兄弟姉妹が複数いる場合は、それぞれの相続人の間で均等に分けます。たとえば、子ども3人だけが相続人の場合は、それぞれが3分の1ずつ相続することになります。

ただし、兄弟姉妹のみが相続人の場合で、半血兄弟姉妹がいるときは、前述のとおり半血兄弟姉妹の相続分は全血兄弟姉妹の半分となります。

4. 具体例で見る法定相続分の計算

ここでは、実際の相続でよくあるケースを取り上げて、法定相続分がどのように計算されるのかを具体的に見ていきましょう。

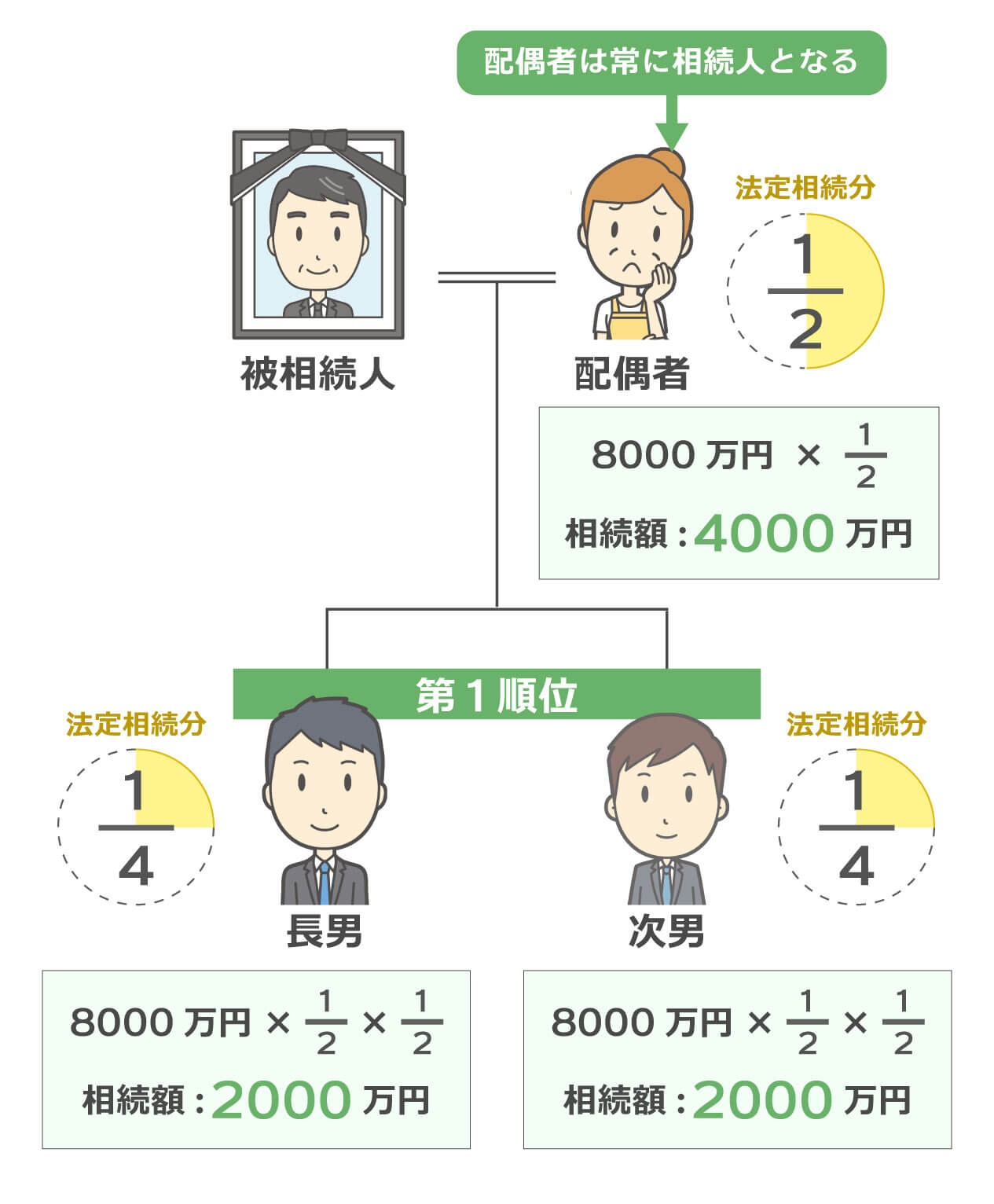

4.1 配偶者と子2人がいるケース

まずは、相続で最も多いパターンである配偶者と子どもが相続人となるケースです。

配偶者と子どもが相続人のときは、配偶者が2分の1、子どもが2分の1を相続します。子どもが複数いる場合は、子ども全体の相続分を人数で均等に分けます。

【具体的な計算例】

故人が亡くなられ、遺産総額が8000万円だったとします。相続人は妻、長男、次男の3人です。

| 相続人 | 計算式 | 法定相続分の割合 | 相続額 |

|---|---|---|---|

| 妻 | 8000万円 × 1/2 | 2分の1 | 4000万円 |

| 長男 | 8000万円 × 1/2 × 1/2 | 4分の1 | 2000万円 |

| 次男 | 8000万円 × 1/2 × 1/2 | 4分の1 | 2000万円 |

このように、配偶者(妻)が遺産の半分である4000万円を相続し、残りの4000万円を子どもたちが人数で均等に分けるため、長男と次男がそれぞれ2000万円ずつ相続することになります。

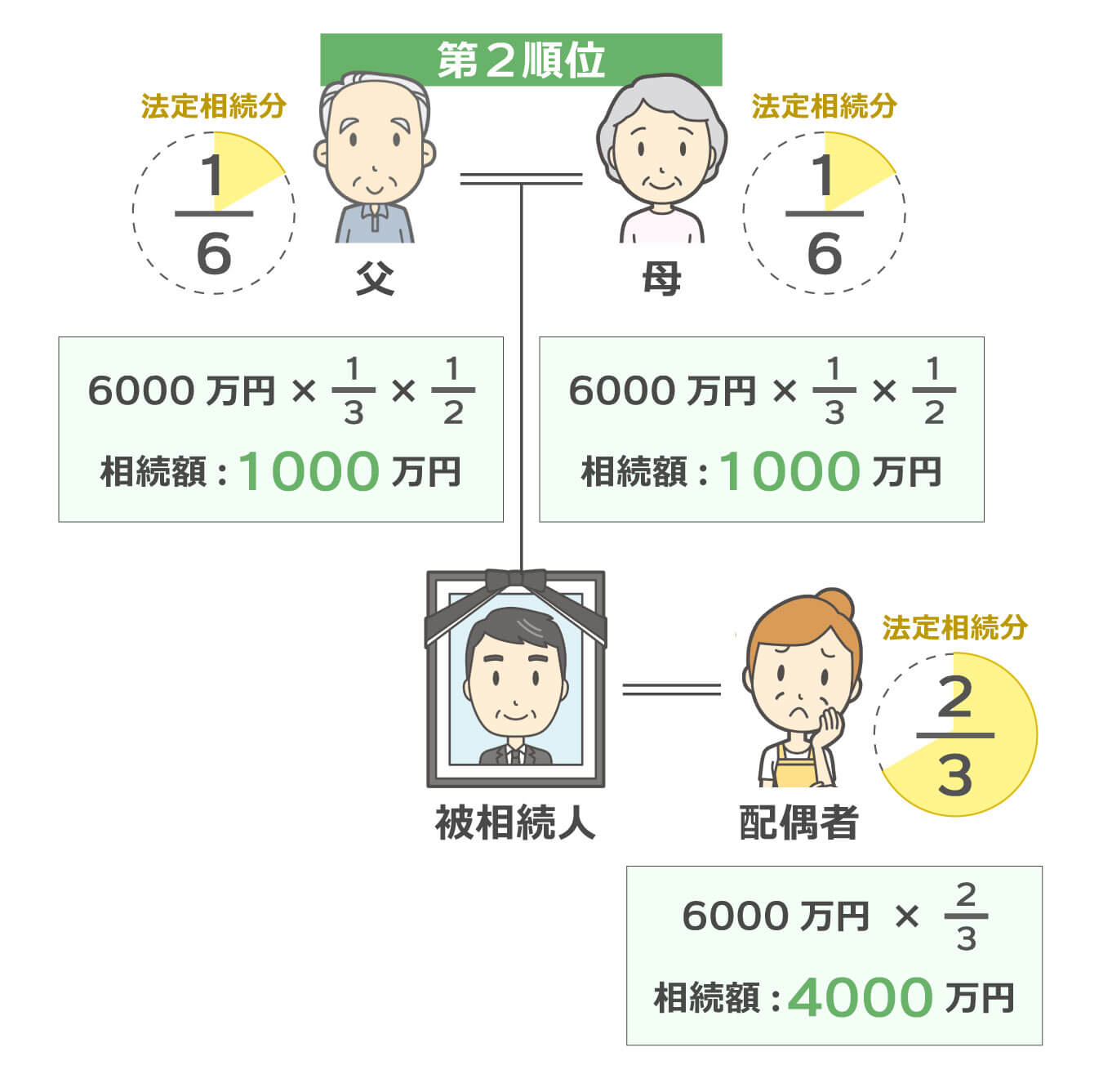

4.2 配偶者と父母がいるケース

次に、亡くなった方に子どもがおらず、配偶者と親が相続人となるケースを見てみましょう。

配偶者と直系尊属(父母や祖父母)が相続人のときは、配偶者が3分の2、直系尊属が3分の1を相続します。

【具体的な計算例】

故人が亡くなり、遺産総額が6000万円でした。故人には子どもがおらず、相続人は妻と、故人の父親、母親の3人です。

| 相続人 | 計算式 | 法定相続分の割合 | 相続額 |

|---|---|---|---|

| 妻 | 6000万円 × 2/3 | 3分の2 | 4000万円 |

| 父 | 6000万円 × 1/3 × 1/2 | 6分の1 | 1000万円 |

| 母 | 6000万円 × 1/3 × 1/2 | 6分の1 | 1000万円 |

配偶者が遺産の3分の2である4000万円を相続し、残りの3分の1である2000万円を父母が均等に分けるため、父母がそれぞれ1000万円ずつ相続することになります。

もし父母のどちらかがすでに亡くなっている場合は、生きている方の親が直系尊属の相続分である3分の1をすべて相続します。たとえば母だけが生きている場合、妻が4000万円、母が2000万円を相続することになります。

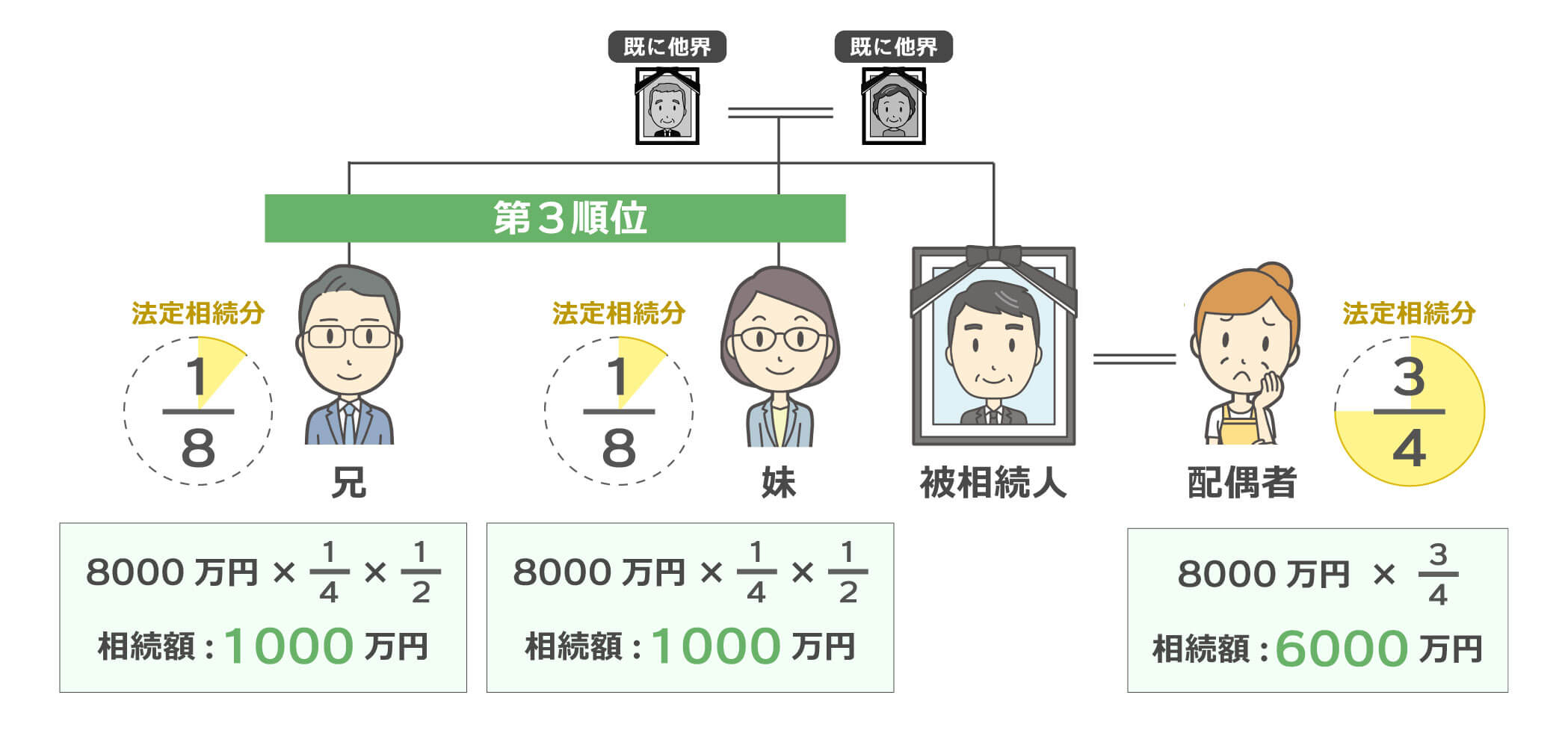

4.3 配偶者と兄弟姉妹3人がいるケース

亡くなった方に子どもも親もいない場合、配偶者と兄弟姉妹が相続人となります。

配偶者と兄弟姉妹が相続人のときは、配偶者が4分の3、兄弟姉妹が4分の1を相続します。これは配偶者の相続分が最も大きくなるケースです。

【具体的な計算例】

故人が亡くなり、遺産総額が8000万円でした。故人には子どもがおらず、両親もすでに他界しています。相続人は妻と、故人の兄と妹の3人です。

| 相続人 | 計算式 | 法定相続分の割合 | 相続額 |

|---|---|---|---|

| 妻 | 8000万円 × 3/4 | 4分の3 | 6000万円 |

| 兄 | 8000万円 × 1/4 × 1/2 | 8分の1 | 1000万円 |

| 妹 | 8000万円 × 1/4 × 1/2 | 8分の1 | 1000万円 |

妻が遺産の4分の3である6000万円を相続し、残りの4分の1である2000万円を兄妹2人で均等に分けるため、それぞれ1000万円ずつ相続することになります。

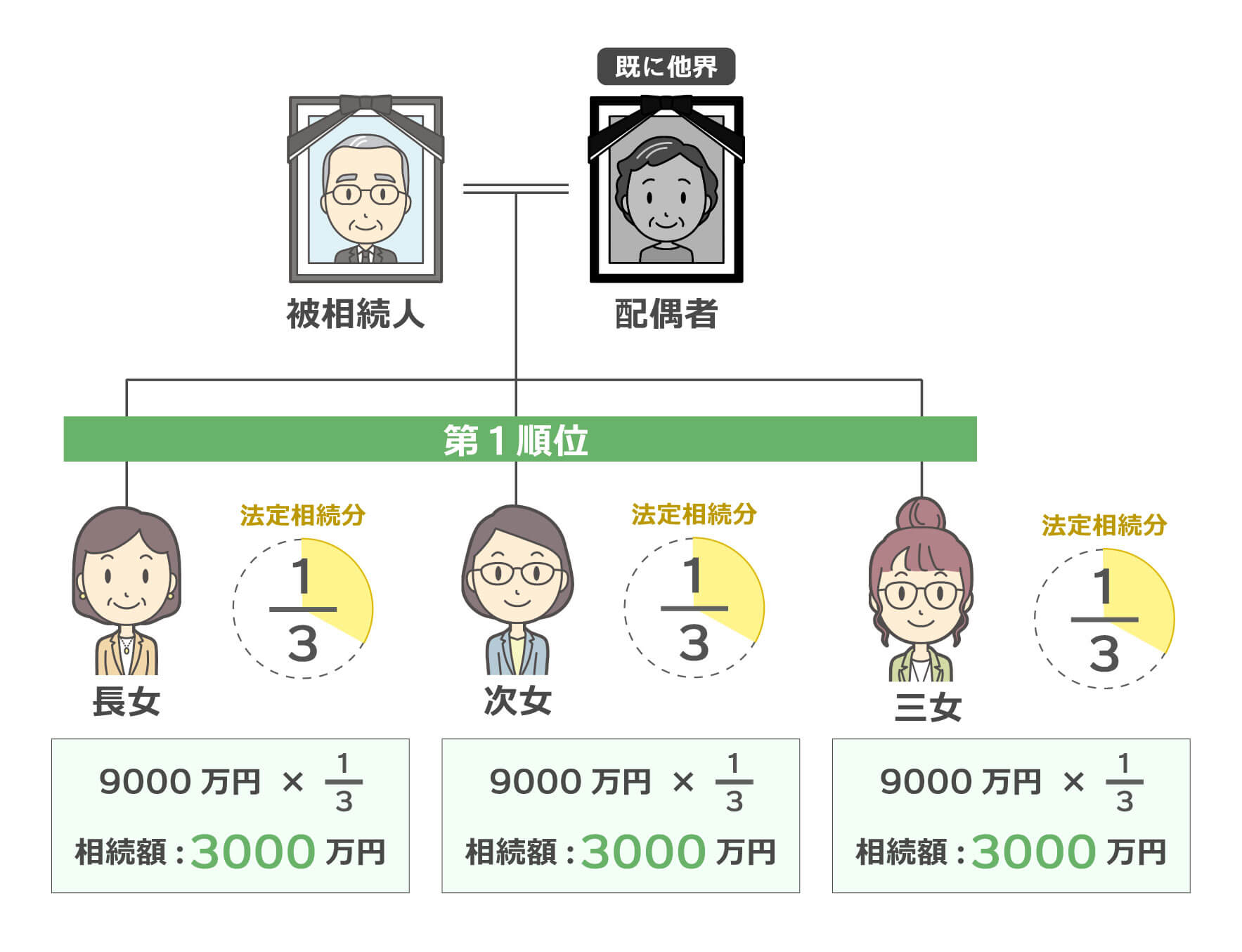

4.4 子3人のみのケース

最後に、配偶者がおらず、子どもだけが相続人となるケースを見てみましょう。

相続人が同じ種類の相続人だけの場合は、その相続人たちで遺産を均等に分けます。これは子どもだけの場合に限らず、親だけ、兄弟姉妹だけの場合も同様です。

【具体的な計算例】

故人が亡くなり、遺産総額が9000万円でした。故人は独身で、相続人は長女、次女、三女の3人です。

| 相続人 | 計算式 | 法定相続分の割合 | 相続額 |

|---|---|---|---|

| 長女 | 9000万円 × 1/3 | 3分の1 | 3000万円 |

| 次女 | 9000万円 × 1/3 | 3分の1 | 3000万円 |

| 三女 | 9000万円 × 1/3 | 3分の1 | 3000万円 |

このように、子どもだけが相続人の場合は、遺産を子どもの人数で均等に分けます。3人の娘がそれぞれ3000万円ずつ相続することになります。

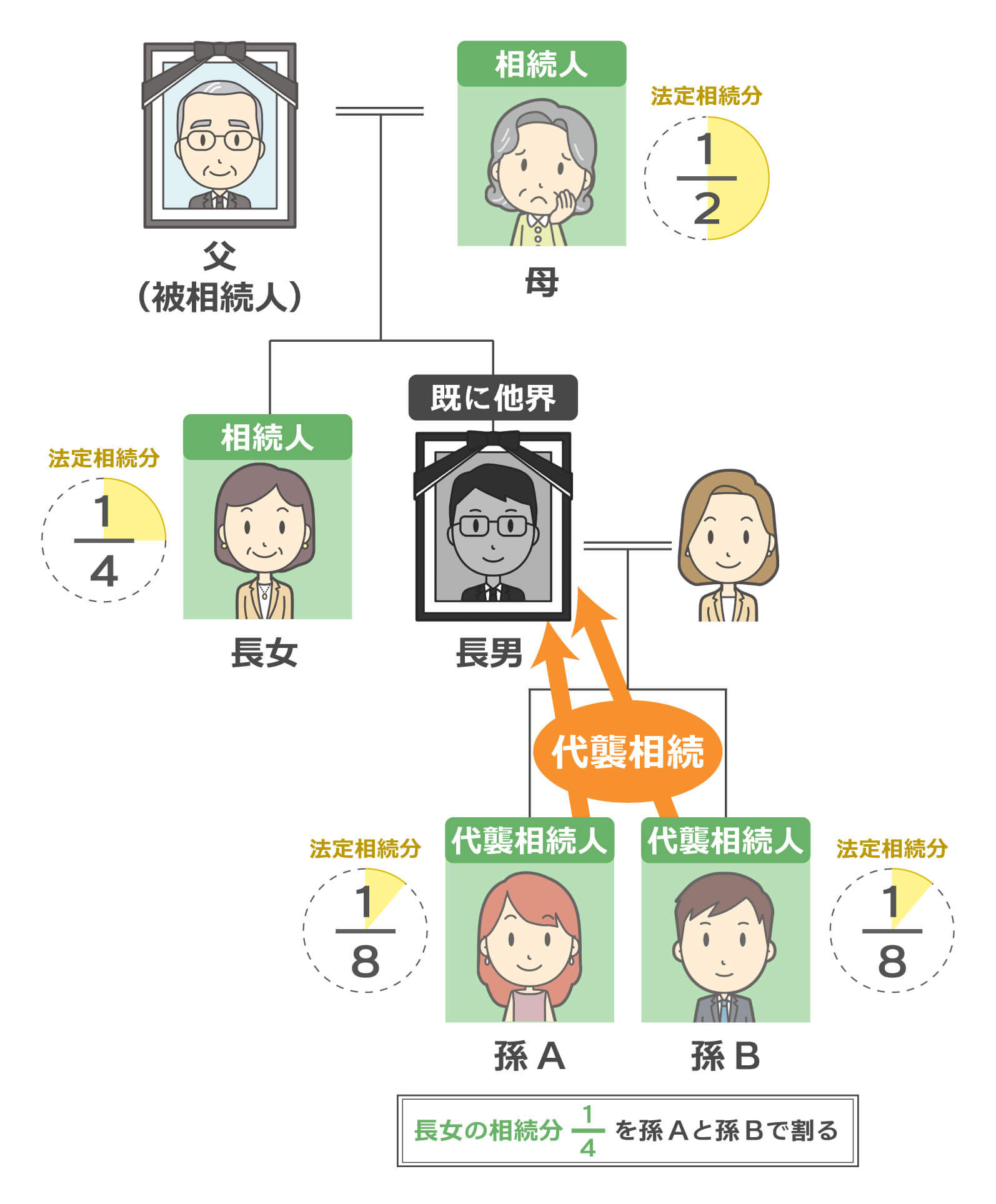

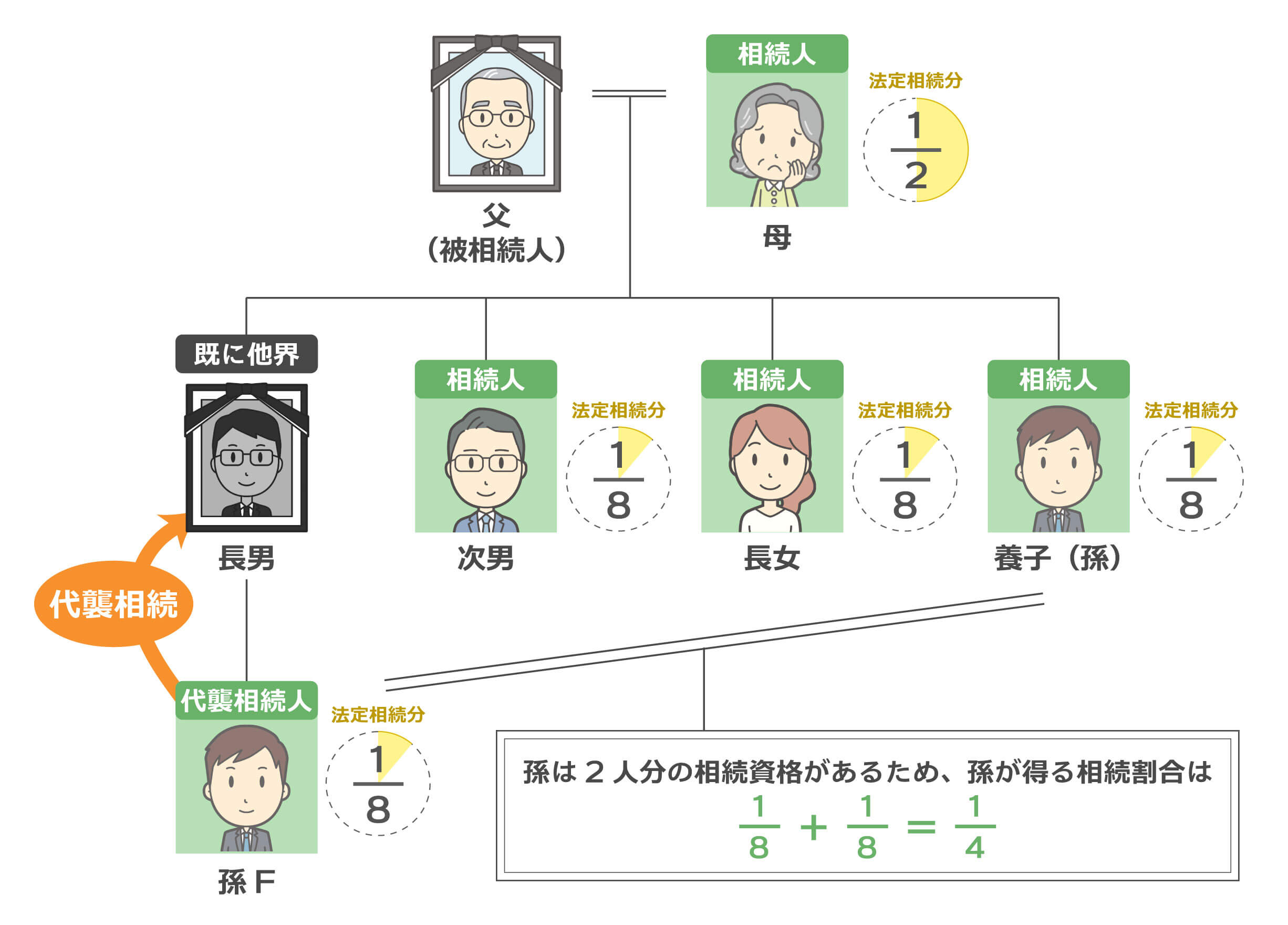

5. 代襲相続と法定相続分

相続が発生したとき、本来相続人となるはずだった人が、故人よりも先に亡くなっていたり、相続欠格や廃除によって相続権を失っていたりする場合があります。このようなとき、その人の子どもなどが代わりに相続人となる制度が代襲相続です。

代襲相続人は、本来の相続人が受け取るはずだった相続分をそのまま引き継ぎます。

たとえば、故人に配偶者と子どもが2人(長男と長女)いたとします。このとき、長男が故人よりも先に亡くなっていて、長男には子どもが2人(孫A、孫B)いる場合を考えてみましょう。

この例では、長男が生きていれば法定相続分は4分の1でした。その長男の相続分4分の1を、孫AとBが等しく分けることになるため、それぞれ8分の1ずつとなります。

6. 特殊なケースにおける法定相続分

相続人の構成が複雑な場合、法定相続分の計算に迷うことがあります。養子や半血兄弟姉妹が相続人になるケース、相続放棄があったケースなど特殊な状況での法定相続分について解説します。

6.1 代襲相続人が養子となっているケース

養子縁組をすると、養子と養親の間には法律上の親子関係が生じます。そのため、養子は実子と全く同じ法定相続分を持ちます。

そして、養子がもともと故人の代襲相続人だったときは、養子と代襲相続人の2重の資格を持つことになり、両方の資格の相続分を足し合わせることになります。

6.2 半血兄弟姉妹がいるケース

すでに説明したとおり、半血兄弟姉妹の法定相続分は、全血兄弟姉妹の2分の1とされています。

たとえば、故人に配偶者と子がおらず、父母もすでに亡くなっており、全血の兄1人、全血の姉1人、半血の弟1人がいて、遺産の総額が5000万円のケースを考えてみましょう。この兄弟姉妹が相続人となりますが、相続額は以下のようになります。

| 相続人 | 計算式 | 法定相続分の割合 | 相続額 |

|---|---|---|---|

| 全血の兄 | 5000万円 × 2/5 | 5分の2 | 2000万円 |

| 全血の姉 | 5000万円 × 2/5 | 5分の2 | 2000万円 |

| 半血の弟 | 5000万円 × 1/5 | 5分の1 | 1000万円 |

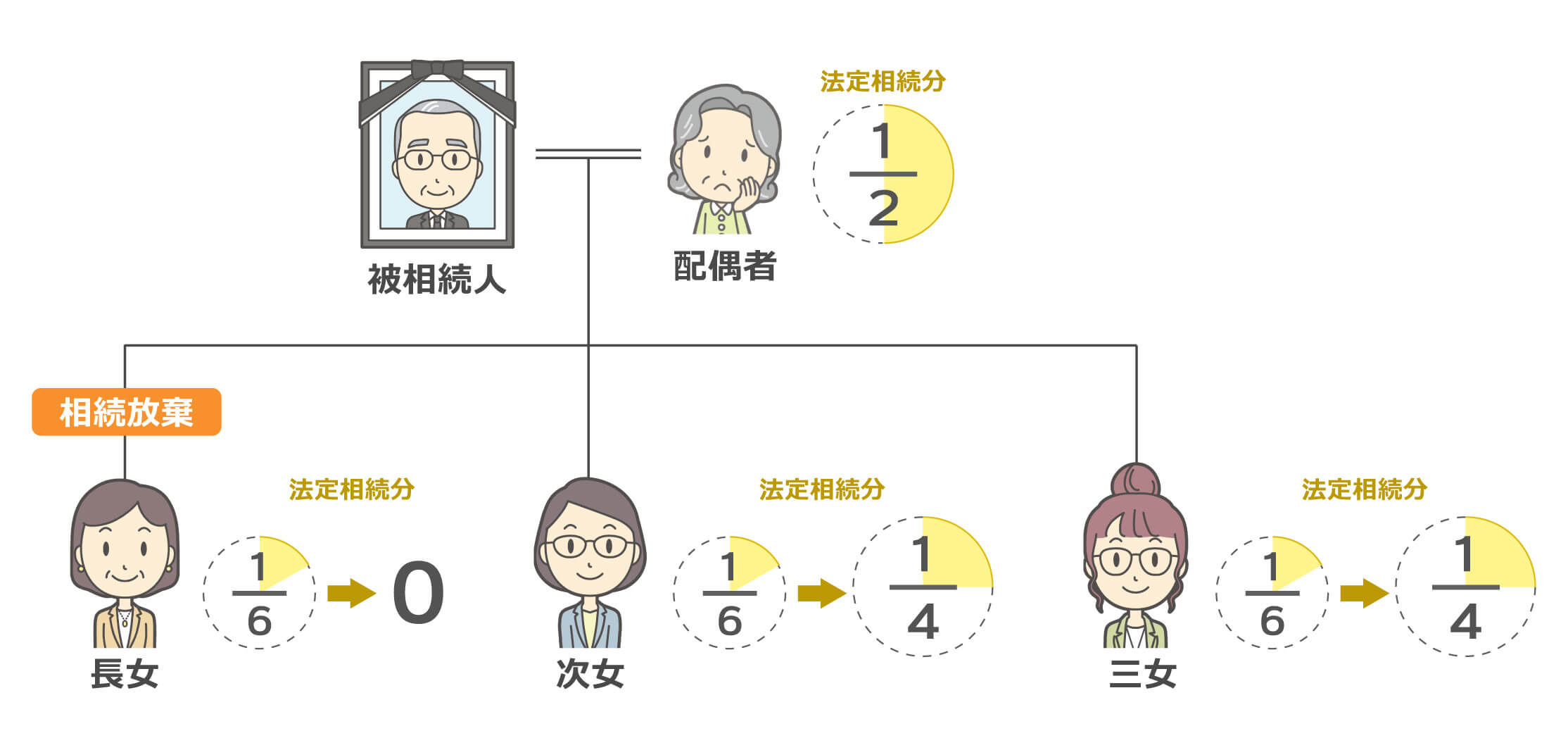

6.3 相続放棄者がいるケース

相続放棄とは、家庭裁判所に申述することで、相続人としての地位を放棄する手続きです。

相続放棄をした人は、最初から相続人ではなかったものとして扱われます。

相続放棄があった場合、残りの相続人の法定相続分が変わってきます。

たとえば、故人に配偶者と子3人(長女、次女、三女)がいるケースにおいては、通常であれば、配偶者が2分の1、子がそれぞれ6分の1ずつ相続します。

しかし、長女が相続放棄をした場合、長女は最初から相続人でなかったことになります。そのため、配偶者、次女、三女の3人が相続人となり、相続分は以下のようになります。

なお、相続放棄をした人に子がいても、その子が代襲相続することはありません。これは、相続放棄者は最初から相続人でなかったとみなされるため、代襲の前提となる「相続人が先に死亡した」という状況に該当しないからです。

7. 法定相続分と異なる割合で遺産を分ける方法

法定相続分は、あくまでも法律で定められた目安の割合です。実際には、この割合と異なる方法で遺産を分けることが可能です。

7.1 遺言書を作成する

故人が生前に遺言書を作成しておけば、法定相続分とは異なる割合で相続させることができます。遺言書による相続分の指定は、法定相続分よりも優先されるため、故人の意思を実現する最も確実な方法です。

たとえば、「長男に遺産の3分の2を、次男に3分の1を相続させる」といった内容や、「配偶者に全財産を相続させる」といった指定も可能です。

ただし、「配偶者に全財産を相続させる」のような遺留分を侵害する内容の遺言を作成した場合、遺留分権利者から遺留分侵害額請求を受ける可能性があるので注意が必要です。

7.2 遺産分割協議で自由に決める

法定相続分はあくまでも民法で決められた目安であるため、相続人全員が合意すれば法定相続分と異なる割合で遺産を分けることができます。

そのため、相続人全員が納得すれば、たとえば「長男が遺産の全部を取得し、他の相続人は何も取得しない」といった分け方も可能です。

特に、次のような事情がある場合、法定相続分と異なる分け方をすることがよくあります。

- 特定の相続人が故人の介護や事業の手伝いをしていた場合、その貢献を考慮して多めに相続させる

- すでに生前に多額の贈与を受けている相続人がいる場合、その分を考慮して相続分を調整する

- 配偶者の生活保障を優先して、配偶者に多めに相続させる

- 事業を継ぐ相続人に事業用資産をまとめて相続させる

8. 法定相続分と遺留分の違い

相続の場面では、「法定相続分」と「遺留分」という2つの割合を考える必要があります。

8.1 遺留分とは?

遺留分とは、一定の相続人に対して法律上必ず保障される最低限の相続分のことです。

たとえば、故人が「全財産を愛人に遺贈する」という遺言書を残したとします。このような場合でも、配偶者や子どもなど一定の相続人は、遺留分として最低限の財産を受け取る権利が保障されているのです。

法定相続分は、相続人全員が合意すれば、必ずしもその割合に従う必要はありません。しかし、遺産分割の話し合いがまとまらない場合には、法律上の基準として非常に重要になります。

これに対して、遺留分は遺留分権利者に保障された最低限の権利です。遺留分を侵害された相続人は、遺留分侵害額請求を行うことで、一定の金額を取得できることがあります。

なお、兄弟姉妹には遺留分は認められていません。

8.2 遺留分の割合

遺留分の割合は、相続人が誰であるかによって変わります。具体的には次のとおりです。

| 相続人の組み合わせ | 遺留分 |

|---|---|

| 直系尊属のみが相続人の場合 | 遺産の3分の1 |

| 上記以外の場合(配偶者、子がいる場合など) | 遺産の2分の1 |

8.3 法定相続分と遺留分の使い分け

法定相続分と遺留分は、どちらも民法で定められた割合ですが、その目的と使われる場面が異なります。大きく分けると、法定相続分と遺留分の適用場面の違いは次のとおりです。

- 法定相続分が使われる主な場面

- 遺産分割協議、調停・審判における遺産分割

- 相続税の計算

- 法定相続分で不動産の相続登記をする場合

- 遺留分が使われる主な場面

- 遺言書で特定の人に多くの財産が渡され、自分の取り分が著しく少ない場合

- 生前贈与により特定の人に多くの財産が渡され、自分の取り分が著しく少なくなった場合

9. まとめ:悩んだら弁護士に相談

相続が発生したら、まず誰が相続人になるのかを確認し、それぞれの法定相続分を把握することが大切です。その上で、遺産分割協議を進めていくことになります。

もっとも、相続人が多いなど複雑なケースでは法定相続分がどうなるのか悩ましいケースもあります。

そのような状況に直面した場合には、早い段階で専門家に相談することをおすすめします。

無料相談実施中